午评:沪指半日涨超1% 消费概念股集体爆发

- 生活

- 2024-12-10 13:18:05

- 471

专题:市场情绪有望提振 关注顺周期等方向配置机遇

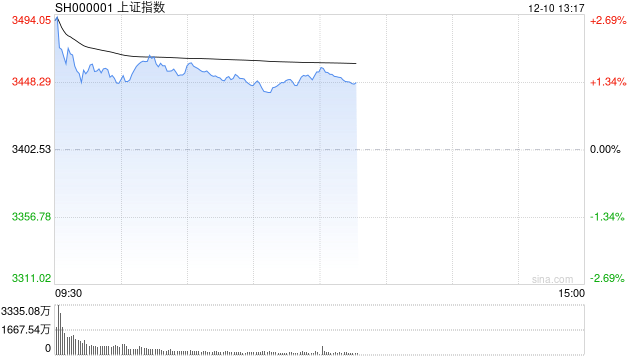

12月10日消息,指数早盘集体活跃,沪指半日涨超1%,创指涨超2%。板块方面,机器人概念股持续爆发,PEEK材料概念领涨,中研股份、新瀚新材双双20cm涨停,中欣氟材、沃特股份等触及涨停;大消费板块集体走高,乳业股领涨,熊猫乳品、西部牧业、李子园等涨停;AI概念股震荡走高,值得买20cm涨停,汉王科技、新华传媒等涨停;保险股走强,天利科技、爱仕达、焦点科技等涨停。总体来看,个股呈普涨态势,上涨个股超4600只。

截至午间收盘,沪指报3456.12点,涨1.58%;深成指报10955.23点,涨2.08%;创指报2298.23点,涨2.21%。

盘面上,两市各板块普涨,PEEK材料、影视院线、乳业板块涨幅居前。

热点板块:

1、PEEK材料

中研股份、新瀚新材、富恒新材、双林股份等多股上涨。

消息面上,近期PEEK材料概念受到市场关注,主要原因是人形机器人概念的持续爆发带动了对PEEK材料的需求预期。据国金证券研报测算,生产1000万台人形机器人将产生350亿元PEEK需求,到2027年国内PEEK材料需求将达到167亿元以上。这一乐观预期引发了资金对PEEK材料概念股的追捧。

2、乳业

熊猫乳品、立高食品、新乳业、李子园等多股活跃。

消息面上,近期乳业板块频传利好消息。12月9日中央政治局会议指出“要大力提振消费、提高投资效益,全方位扩大国内需求”,消费成为扩大国内需求的核心抓手。招商证券指出,从行文顺序来讲,消费位于明年重点任务篇幅之首,明年消费政策值得期待。

消息面:

1、【海关总署:前11个月我国货物贸易进出口39.79万亿元 外贸实现平稳增长】海关总署10日对外公布,今年前11个月,我国货物贸易进出口总值39.79万亿元,同比增长4.9%,实现平稳增长。其中,出口23.04万亿元,同比增长6.7%;进口16.75万亿元,同比增长2.4%。

2、【美国ITC发布对智能手机、计算机、平板电脑及其组件的337部分终裁】美国国际贸易委员会(ITC)9日发布公告称,对特定电子设备,包括智能手机、计算机、平板电脑及其组件(Certain Electronic Devices, Including Smartphones, Computers, Tablet Computers, and Components Thereof,调查编码:337-TA-1373)作出337部分终裁:对本案行政法官于2024年11月7日作出的初裁(No.60)不予复审,即基于仲裁,终止本案全部调查。

3、【两部门:完善医药集中带量采购和执行工作机制】国家医保局、国家卫生健康委员会发布《关于完善医药集中带量采购和执行工作机制的通知》。《通知》重点从集采药品耗材的进院、使用、监测、考核、反馈等各环节提出细化措施,体现出部门间协同监管、优先使用中选产品的政策导向。在监测考核方面,加强集采品种挂网价格管理,强调中选产品应及时按中选价挂网,对价格高于相关政策规定的非中选产品采取暂停采购、撤网等措施。健全常态化监测机制,动态监测中选品种、医疗机构的采购进度、采购量占比情况。明确医疗机构未完成约定采购量或非中选产品采购比例超过规定要求的,视为考核不合格;同时,针对临床需求发生重大变化的药品、短缺药、急抢救药和季节性用药等特殊品种优化考核,不搞“一刀切”。

4、【三星押注XR 首款轻量AR眼镜计划明年出货5万台】三星内部正积极推进名为Infinite的扩展现实(XR)项目,计划在明年1月召开的Galaxy Unpacked发布会上公开展示,并会在2025年第三季度正式发售。三星电子已制定了XR设备的生产计划,预计在明年第三季度和第四季度分别出货2万至3万台以上。

机构观点:

平安证券指出,2025年A股市场将重点定价风险的缓释,成长风格具有更大弹性。具体来看,结构性的投资机会在增加。1)科技创新,即受益于国内新质生产力政策支持和应对海外风险自主可控的科技产业,包括TMT、人工智能等;2)制造成长,即具有全球竞争力且产业格局有望边际改善的先进制造板块,包括电力设备(光伏、锂电等)、新能源汽车、国防军工等;3)内需消费,即内需政策支持下基本面预期修复的消费板块,关注部分困境反转的地产基建链;4)商品涨价,关注受益于地产企稳的黑色金属,及其他供给端存在潜在扰动的商品涨价板块。

中信证券研报表示,12月政治局会议确立货币“适度宽松”取向,并删去“稳健”要求。复盘历史上货政报告、政治局会议中货币政策取向切换时段政策操作以及股债汇商行情变化,本轮宽货币基调再确认后,未来宽货币工具快速退出概率较小,而债牛或阶段性延续,股债双牛行情或可期待。

发表评论